国外転出時準確定申告者向け 2024年定額減税の書き方

ugeropeter

Hello Small World

税金には主に所得税(窓口は税務署)と住民税(窓口は市区町村役場)があります。

日本では、会社員の場合会社が年末調整で全部やってくれるので特に気にしたことがない人も多いかもしれません。

海外移住時に必要となる手続きについて、それぞれ詳しく説明していきます。

所得税は、1年間(1/1〜12/31)の所得額が確定後、所得額に応じて課税されます。

会社員の場合は会社が年末調整をしてくれるので、自分で税務署の手続きを行う必要はありません。

収入源が複数あったり年末時点で無職だったり自営業だったりで年末調整されない場合は、翌年の2〜3月に自分で確定申告をして所得税額を確定させます。

年の途中で出国する場合はどうでしょうか?

この場合、方法としては2つあります。

国内に資産があり出国後も家賃収入などが発生する人は、出国後も毎年確定申告をする必要があるため、納税管理人を申告する必要があります。

納税管理人は誰でもなれるので、日本に残る家族などにお願いして確定申告や納税を代わりにやってもらいます。この場合は他の人と同じように、翌年の2〜3月に確定申告を行います。

詳しくは以下の参考リンクを参照してください。

出国後日本での所得が発生しない人は、納税管理人を立てるか準確定申告をするかどちらか都合のいい方を選べます。

私は自分で準確定申告をしました

出国前に自分で所得税を申告・納税する方法です。通常翌年2〜3月にやる手続き(確定申告)を前もってやるということです。

2024年(令和6年)は定額減税があったためいつもより複雑になっています

それについては別途記事にしようと思います

確定申告書の様式は毎年変わります。確定申告の時期までに発表されるため、出国時にはまだその年の分の様式がないことがあります。

その場合は、最新の確定申告書を使用すれば問題ありません。タイトルに出国する年を間違えないように記入し「準確定」申告書と手書きしましょう。

下のリンクの記載例がわかりやすいので参照してください。

実はもう出国しちゃったんだけどどうしよう?給与収入があったから延滞税がかかるのかな?

出国前に会社員でそれ以外に収入がなかった場合、所得税は払い過ぎている可能性が高いから延滞税がかかることはほとんどないよ。会社が給料を支払ったことを税務署に申告しているため、未申告になることもないから安心して

源泉徴収によって所得税を払い過ぎている場合、確定申告することで還付金を受け取れるから早めに確定申告することをおすすめするよ。還付を受けるには5年以内に申告すればOKとなっているよ

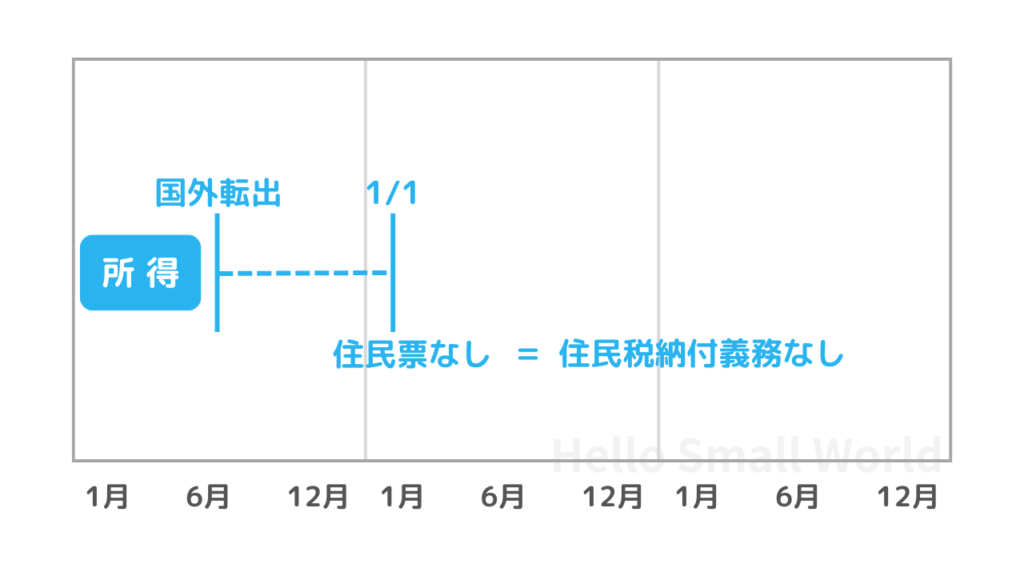

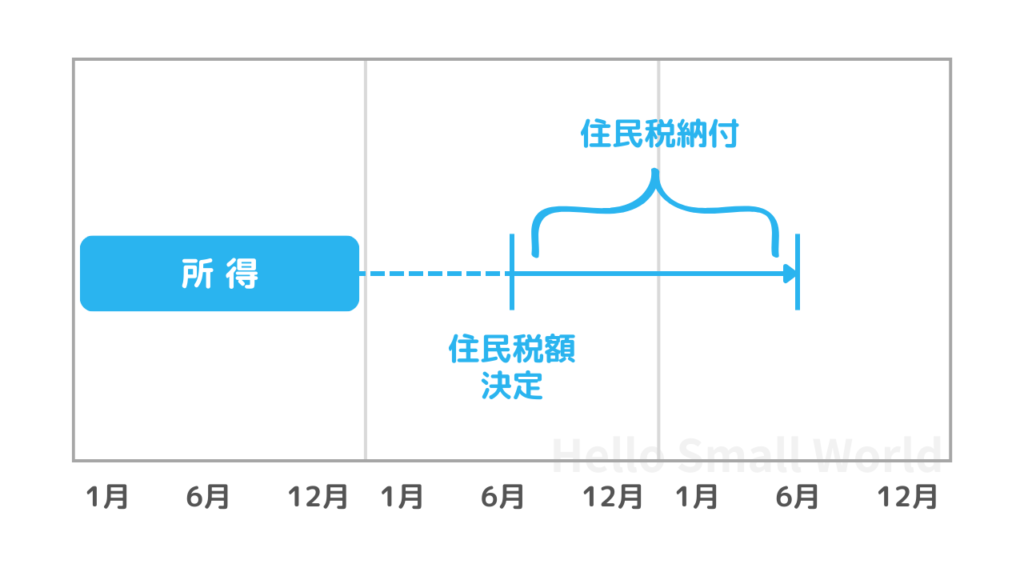

住民税は、1月1日に住所がある市区町村・都道府県に払う税金です。

毎年6月頃に、前年(1/1〜12/31)の所得に基づき税額が決定・通知されます。

前年の所得に対する税金なので、1月1日以降に海外転出しても免除にはなりません。

会社員の場合は毎月給料から引き落とされます(これを特別徴収といいます)。

年の途中で退職し海外渡航する場合は、未納にならないよう注意する必要があります。

会社を退職すると普通徴収というものに切り替わり、納付書を使って自分で納めることになります。

※退職時期によっては退職時に一括徴収できることもあります。

渡航が夏以降の場合、すでにその年の税額が決定しているので、渡航までに納付書で全額支払えば問題ありません。もし納付書が手元にない場合は、1月1日時点に住んでいた市区町村役場に問い合わせてください。納付書を再発行してもらえるはずです。

渡航が6月以前で税額が未決定の場合は、納税管理人を申告する必要があります。このケースの場合は、役場のホームページを確認するか役場の税務担当窓口に問い合わせてください。所得税の納税管理人申告とは別で手続きが必要であることに注意してください。

国外転出すると、出国する年の所得にかかる住民税はかからなくなります。